Categorie: Nieuws

In het principeakkoord over de vernieuwing van het pensioenstelsel is onder andere vastgelegd dat de AOW leeftijd de komende 2 jaar wordt bevroren op 66 jaar en 4 maanden. Daarna stijgt de AOW leeftijd in stapjes tot 67 jaar in 2024. Vanaf dan loopt de AOW leeftijd op met de levensverwachting. Maar wel minder hard dan in de eerdere wetgeving. Omdat uiteraard de levensverwachting onzeker is, blijft ook de AOW leeftijd onzeker.

Hiervoor is inmiddels De Wet Temporisering verhoging AOW leeftijd opgesteld die op 1 januari 2020 ingaat.

Wilt u meer weten over bovengenoemd onderwerp? Of hebt u andere vragen over pensioenzaken?

Neem dan contact op met een van onze adviseurs.

In juni is na vele jaren van onderhandelen een principeakkoord tot stand gekomen tussen De Minister van Sociale Zaken, werkgevers en de vakbonden FNV en CNV over de vernieuwing van het pensioenstelsel. Hiermee is een grote stap gezet naar een toekomstbestendig stelsel. Het kabinet en de sociale partners kunnen beginnen met de verdere uitwerking van het akkoord. Wat staat er zoal in het akkoord:

- Pensioen wordt persoonlijker en transparanter. De zogenaamde doorsnee systematiek voor de premiebetaling wordt afgeschaft;

- Meer flexibiliteit bij het opnemen van pensioen, zoals het opnemen van een bedrag ineens van 10% van de waarde van het opgebouwde pensioen;

- Nabestaandenpensioen moet standaard goed geregeld zijn;

- Er komt ruimte voor werkgever en werknemer om mensen met een zwaar beroep eerder te laten stoppen;

- Pensioenen worden sneller aangepast aan de economische situatie.

Wilt u meer weten over bovengenoemd onderwerp? Of hebt u andere vragen over pensioenzaken?

Neem dan contact op met een van onze adviseurs.

Op 1 januari 2019 is de “Wet waardeoverdracht klein pensioen” ingegaan. Een klein pensioen is een pensioenuitkering die lager is dan de wettelijke afkoopgrens, in 2019 € 484,09 bruto per jaar. Wat houdt de wet in:

• Kleine pensioenen die voor 1 januari 2018 zijn opgebouwd, blijven afkoopbaar;

• Pensioenuitvoerders mogen kleine pensioenen beëindigd na 1 januari 2018 in principe niet meer afkopen;

• Pensioenuitvoerders kunnen kleine pensioenen overdragen aan de nieuwe pensioenuitvoerder, welke de overdracht verplicht moet accepteren;

• Hele kleine pensioenen (minder dan € 2,00) vervallen automatisch waarbij de pensioenuitvoerder mag bepalen wat er mee gedaan wordt. Veelal worden deze bedragen geschonken aan een goed doel.

De overheid wil hiermee bereiken dat ook kleine pensioenen de pensioenbestemming houden.

Wilt u meer weten over bovengenoemd onderwerp? Of hebt u andere vragen over pensioenzaken?

Neem dan contact op met een van onze adviseurs.

In Nederland bestaat geen algemene pensioenplicht, maar in veel situaties wordt een werkgever toch verplicht om de werknemers deel te laten nemen in een pensioenregeling. Bijvoorbeeld wanneer de werkgever valt onder de verplichtstelling van een Bedrijfstakpensioenfonds (BPF). Sterk bepalend voor een verplichtstelling zijn de bedrijfsactiviteiten, maar het kan een heel gepuzzel zijn om dit uit te zoeken. Zeker als de activiteiten in de loop der tijd wijzigen. De onderzoekplicht ligt te allen tijde bij de werkgever en zijn een reëel risico.

Wilt u meer weten over bovengenoemd onderwerp? Of hebt u andere vragen over pensioenzaken?

Neem dan contact op met een van onze adviseurs.

Heeft u een pensioencontract op basis van een eindloon of een middelloonregeling en bereikt het contract op korte termijn de einddatum? Dan kunt u ervan uitgaan dat uw pensioenlasten de komende jaren aanzienlijk zullen stijgen. Percentages premiestijging van 50% of meer zijn daarbij zeer realistisch, maar mogelijk ook onwenselijk. Zijn er alternatieven, passen die bij u als werkgever en wat betekent dat voor uw werknemers? Allemaal vragen die dan een belangrijke rol gaan spelen.

Maar ook uw pensioencontract op basis van beschikbare premie kan natuurlijk binnenkort de einddatum bereiken. Ook in dat geval wilt u geadviseerd worden bij het afsluiten van een nieuw contract.

Sinds het wetsvoorstel Uitfasering pensioen in eigen beheer in 2017 is aangenomen, is de mogelijkheid voor DGA’s om pensioen in eigen beheer op te bouwen afgeschaft. Voor het desgewenst opbouwen van een ouderdoms- en nabestaandenvoorziening na de pensioendatum en/of een dekking voor de nabestaanden bij overlijden voor de pensioendatum, kan een DGA kiezen uit verschillende opties. Denk daarbij bijvoorbeeld aan een pensioenproduct voor de DGA als werknemer van zijn eigen BV, een lijfrentevoorziening of een overlijdensrisicoverzekering.

Wilt u meer weten over bovengenoemd onderwerp? Of hebt u andere vragen over pensioenzaken?

Neem dan contact op met een van onze adviseurs.

Na het grote succes van voorgaande jaren organiseren wij op zondag 11 augustus 2019 de vierde editie van Dwars door Breda. Deze fietstocht is voor al onze relaties, jong en oud, en geschikt voor het hele gezin. Niet wielrennen, maar gewoon relaxed met uw gezin of uw vrienden een leuke en verrassende route rijden.

Wij gaan die dag een tocht maken langs en letterlijk dwars door bedrijven, instellingen en interessante plekken in en rondom Breda. Op deze manier ziet u Breda zoals u de stad nog nooit gezien heeft. Kijk via deze link naar een impressie van vorig jaar, of op www.dwarsdoorbreda.nl

Indien u aan dit unieke evenement wilt deelnemen kunt u zich aanmelden door een e-mail te sturen naar dwarsdoorbreda@dekeyzer.nl. Schrijf in de onderwerpsregel ‘aanmelding’ en vermeld in de mail uw naam, adres en het aantal deelnemers (inclusief leeftijd). Er zijn geen kosten voor deelname.

Binnen een reisverzekering zijn er veel verschillende mogelijkheden met betrekking tot de dekking. Sluiten uw verzekeringen aan op uw geplande reis deze zomer? Dit is afhankelijk van meerdere factoren: onder andere de bestemming, uw medereizigers, uw bagage en de reisduur. Wij adviseren u uw dekking goed te controleren voordat u op reis gaat.

Denk hierbij ook aan de verzekerde som van uw eventuele annuleringsverzekering. De verzekerde bedragen zijn niet onbeperkt, maar per persoon per reis!

! LET OP !: Wanneer u door pech, of een ongeval met de auto bijvoorbeeld noodgedwongen moet overnachten en hier kosten voor moet maken, valt dit vaak niet onder de pechhulp van uw autoverzekering en hiervoor is via de ANWB niet bij alle pakketten dekking. Het is mogelijk uw reisverzekering uit te breiden met de module automobilistenhulp, waardoor er geen gat in uw dekking ontstaat.

Heeft u schade, of een calamiteit, tijdens uw reis? Neem dan altijd eerst contact op met uw SOS-Centrale. Kijk hiervoor op uw polis, of op www.dekeyzer.nl

Heeft u vragen over de dekking van uw reisverzekering, wilt u een reisverzekering afsluiten, of de dekking van uw reisverzekering uitbreiden? Neem dan contact op met uw contactpersoon. Weet u niet wie uw vaste contactpersoon is? Bel dan met 076-5333555.

Heeft u tijdens uw vakantie pech met uw voertuig in het buitenland? Wie moet u dan bellen en hoe komt u verder? Wij hebben de oplossing. Afhankelijk van uw autoverzekeraar heeft u met de pechhulp buitenland dekking voor onder andere:

- reparatie ter plaatse (indien mogelijk)

- vervoer van voertuig naar dichtstbijzijnde dealer of garage

- vervoer naar locatie van inzittenden

- vervangend vervoer tot maximaal 30 dagen als uw voertuig niet binnen 48 uur gerepareerd kan worden

! LET OP !: Wanneer u bijvoorbeeld noodgedwongen moet overnachten en hier kosten voor moet maken, valt dit vaak niet onder de pechhulp van uw autoverzekering en hiervoor is via de ANWB niet bij alle pakketten dekking. Het is mogelijk uw reisverzekering uit te breiden met de module automobilistenhulp, waardoor er geen gat in uw dekking ontstaat.

Heeft u vragen over de pechhulp (overigens ook mogelijk voor motoren) of wilt uw deze afsluiten? Neem dan contact op met uw contactpersoon. Weet u niet wie uw vaste contactpersoon is? Bel dan met 076-5333555.

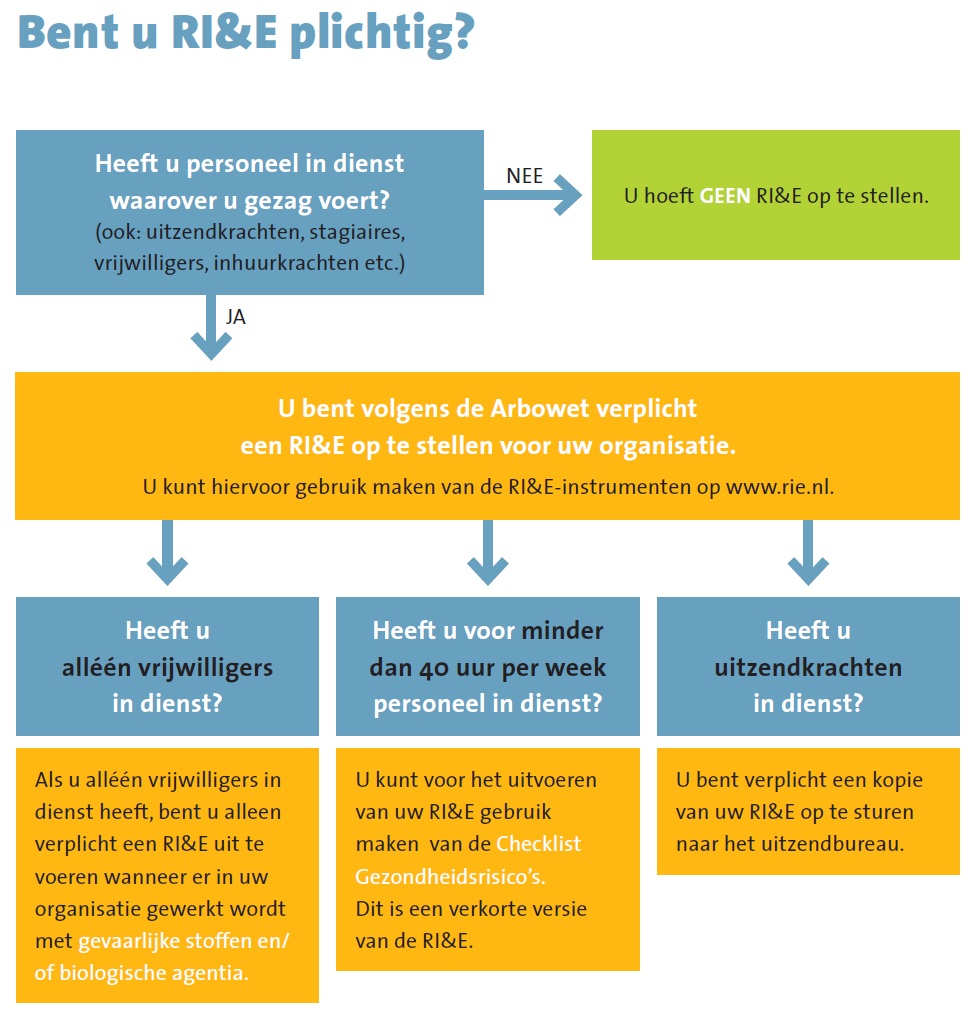

Bent u als werkgever voldoende op de hoogte van de wet- en regelgeving omtrent de RI&E en de Arbowet ? Ja? Heeft u dan al een plan van aanpak opgesteld waarin u aangeeft wat uw bedrijf aan concrete maatregelen gaat nemen tegen de geïnventariseerde risico’s? We hopen u middels dit artikel e.e.a. toe te lichten met betrekking tot RI&E. Met oog op de ‘Week van de RI&E’ (17 – 21 juni) wil De Keyzer Zekerheid de werkgever er van bewust maken welke risico’s er binnen het bedrijf kunnen afspelen.

Wetgeving – Bent ú RI&E-plichtig?

Waarschijnlijk wel…

De risico-inventarisatie & -evaluatie (RI&E) is al sinds 1 januari 1994 verplicht voor alle werkgevers (uitgezonderd ZZP’ ers). Het plan van aanpak is een verplicht onderdeel van de RI&E. Dat staat in de Arbeidsomstandighedenwet (Arbowet).

Organisaties met ten hoogste 40 uur arbeid per week (alle werknemers bij elkaar opgeteld) zijn ook verplicht een RI&E op te stellen. Zij kunnen gebruik maken van een branche RI&E instrument maar zij mogen in plaats daarvan ook gebruik maken van de ‘Checklist Gezondheidsrisico’s’. Dit is een verkorte versie van de RI&E.

Klik op de afbeelding om te kijken of ú RI&E-plichtig bent.

Dit zegt Inspectie SZW over de RI&E:

Elk bedrijf met personeel moet (laten) onderzoeken of het werk gevaar kan opleveren of schade kan veroorzaken aan de gezondheid van de werknemers. Dit onderzoek heet een RI&E en moet schriftelijk worden vastgelegd.

Plan van Aanpak

In het plan van aanpak (PVA) moet de werkgever aangeven binnen welke termijn zijn bedrijf concrete maatregelen gaat nemen tegen de geïnventariseerde risico’s, en wat deze maatregelen opleveren.

Bespreken met het personeel

De verplichting tot het jaarlijks rapporteren aan de OR / PVT over de voortgang van het Plan van Aanpak is per 1 januari 2007 geschrapt uit de Arbowet. Op basis van de WOR zou een OR wel een jaarlijkse rapportage kunnen eisen van de werkgever. Ook hebben de OR en PVT instemmingsrecht op het gebied van arbeidsomstandigheden. Lees hier meer…

Toetsen

De werkgever mag zijn RI&E zelf maken. Is elke werkgever verplicht zijn RI&E te laten toetsen? Nee, sinds 1 juli 2005 bestaat hier een ander systeem voor. Hier kunt u zien of u wel of niet verplicht bent uw RI&E te laten toetsen.

Actueel houden

Als de arbeidsomstandigheden in uw bedrijf veranderen, moet u de ook RI&E aanpassen. Denk hierbij aan de inrichting van een nieuwe productielijn, uitbreiding van uw dienstenpakket, een ingrijpende verbouwing of nieuwe taken voor uw medewerkers. De RI&E moet altijd actueel zijn.

En als u niets doet?

Als een inspecteur tijdens een controle om de RI&E vraagt en de ondernemer heeft die niet, dan kan de inspecteur u een boete aanzeggen. Als de getoonde RI&E niet volledig is, zal de inspecteur een waarschuwing geven met een termijn van maximaal 3 maanden. Voor een overzicht van de boetes en meer informatie over wanneer u niets doet vindt u hier.

Week van de RI&E: 17 – 21 juni

“Er is momenteel veel aandacht voor het voorkomen van beroepsziekten. En terecht, als je bedenkt dat jaarlijks ruim 4000 mensen overlijden aan de gevolgen van beroepsziekten en nog eens tienduizenden mensen (deels) arbeidsongeschikt thuis zitten. Het gaat niet alleen om longkanker door asbest, maar ook om astma, een versleten rug en burn-outs. Maar hoe voorkom je beroepsziekten? De risico-inventarisatie en -evaluatie (RI&E) helpt op een gestructureerde manier risico’s in beeld te brengen en maatregelen te nemen. Zo wordt niemand ziek door z’n werk, nu niet en in de toekomst niet.”

(bron: www.rie.nl/wetgeving)